2026年开年,房地产市场迎来政策密集轰炸期。退税政策延续、房贷利率大幅下调、多地全面取消限购,三项核心利好形成最强救市组合拳,从交易成本、资金门槛、购房资格三大维度全面松绑。一时间,“买房时机是否已至”成为市场热议焦点。这场覆盖全国的政策暖风,究竟是市场触底回升的信号,还是短期刺激的昙花一现?需从政策本质、市场反应与区域分化三个维度深入剖析。

政策组合拳落地:真金白银减负,激活市场流通

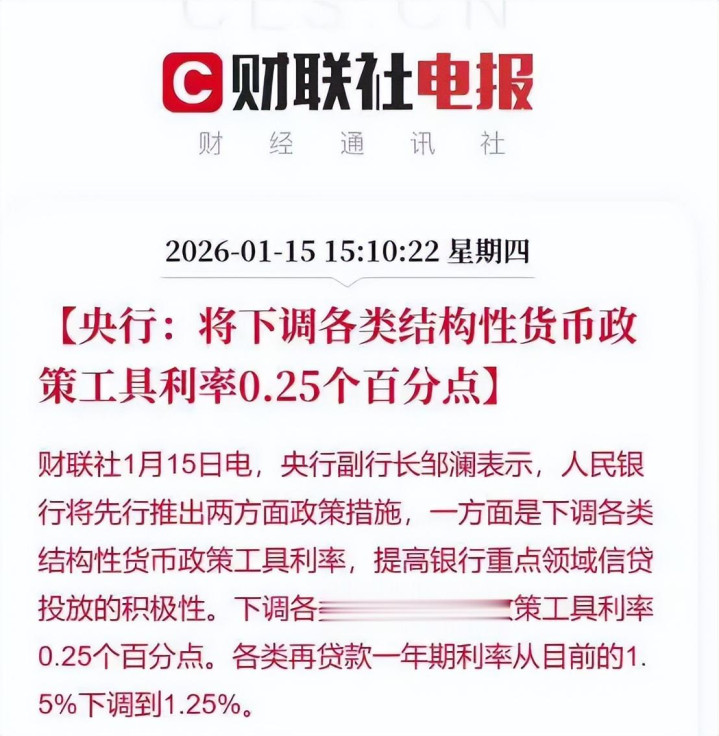

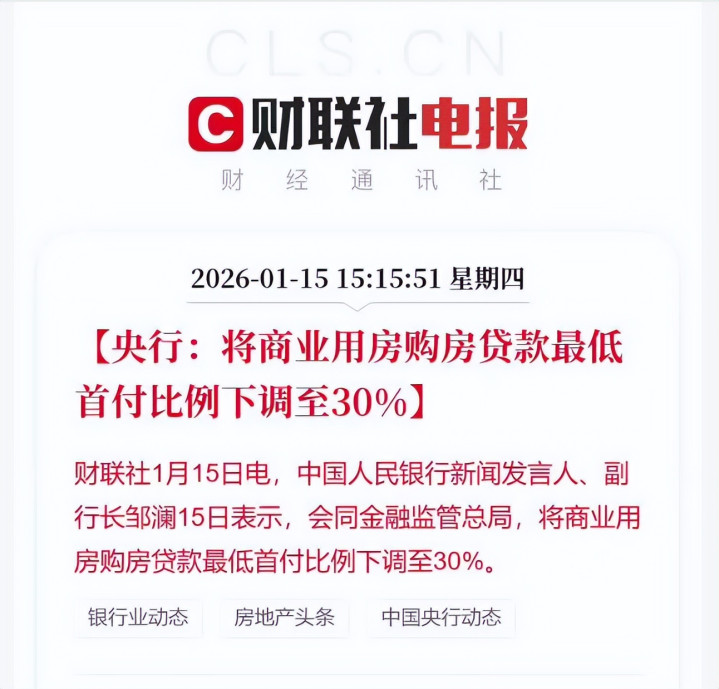

央行:下调各类结构性货币政策工具利率0.25个百分点,商业用房购房贷款最低首付比例下调至30%

1月15日,国务院新闻办公室举行新闻发布会,介绍货币金融政策支持实体经济高质量发展成效,并答记者问。人民银行新闻发言人、副行长邹澜表示,下调各类结构性货币政策工具利率0.25个百分点,各类再贷款一年期利率降至1.25%,其他期限档次利率同步调整。完善结构性工具并加大支持力度,进一步助力经济结构转型优化。

同时,将会同金融监管总局,将商业用房购房贷款最低首付比例下调至30%,这显然将有利于激活商办、公寓市场,让买房人可享受到更低的买商办及公寓门槛。

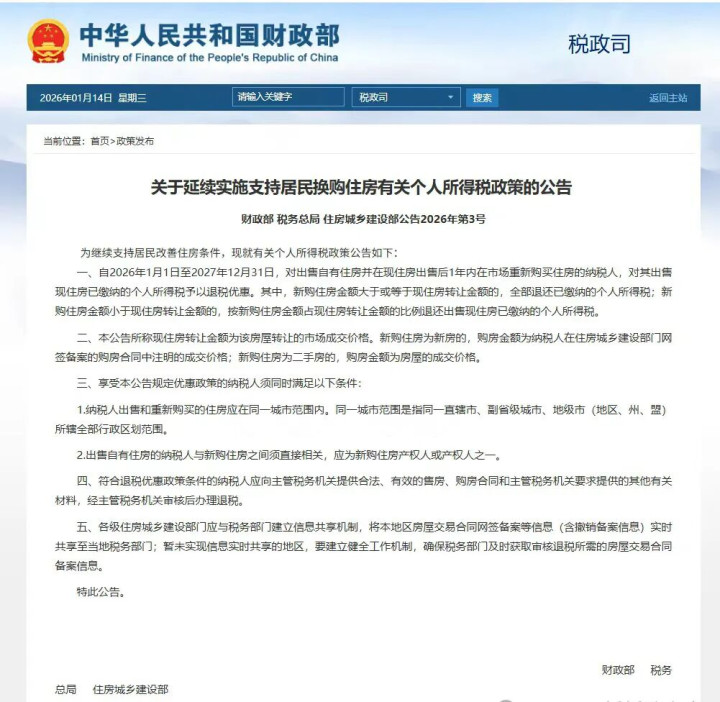

②、三部门发文:延续换房退税政策2年

1月14日,财政部、税务总局、住房城乡建设部三部门联合发布公告:延续实施支持居民换购住房有关个人所得税政策。自2026年1月1日至2027年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

简言之,就是在卖房后1年内重新买房,可申请退还已缴纳的房产个税。

其中:

新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;

新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳。

本次救市潮的核心亮点的是“精准滴灌”与“组合发力”,三项政策各有侧重又相互呼应,形成完整的政策支持体系。退税政策的延续为改善型需求注入强心剂,财政部等三部门明确,2026年1月1日至2027年12月31日,出售自有住房后1年内重新购房的纳税人,可享受已缴个税退税优惠,叠加此前个人销售不足两年住房增值税率从5%降至3%的政策,换房成本显著降低。以上海一套300万元的非“满五唯一”住宅为例,卖方可节省个税3万元,若叠加增值税减免,整体交易成本可降低数万元,直接激活“卖一买一”的置换循环。

降息政策则从资金端降低购房门槛,形成全周期减负效应。2026年起,公积金贷款利率同步下调,首套5年以上利率从2.85%降至2.6%,商业贷款5年期利率调整至3.5%,部分首套房贷客户利率可低至3.05%,创近五年新低。以贷款200万元、期限30年计算,按3.05%利率还款,月供仅8427元,较此前3.85%利率减少近1000元,极大缓解了刚需群体的月供压力。央行同时将商业用房最低首付比例从50%降至30%,进一步释放商办类物业需求。

取消限购政策则打破了资格壁垒,释放被抑制的购房需求。长沙已率先全面取消限购,无需购房资格证明且不限制套数,限售政策同步放宽,取得不动产权证即可交易。多地跟进优化限购政策,核心城市逐步放宽非户籍居民购房条件,三四线城市则全面解绑,为跨区域购房、多套改善需求提供了政策空间。三类政策叠加,构建起“降低交易成本—减轻资金压力—打破资格限制”的完整支持链条,政策力度远超预期。

市场分化加剧:核心城市企稳,弱线城市承压

政策暖风下,市场呈现明显分化态势,“强者恒强、弱者愈弱”的格局进一步凸显。一线及强二线核心城市凭借人口流入、产业支撑和资源优势,率先迎来市场回暖。天风证券数据显示,截至2026年1月2日当周,一线城市新房成交面积环比上升74%、同比上升5%,结束连续12周同比下降趋势。深圳元旦期间二手房看房量同比上涨81%,签约量大涨43%;上海二手房市场连续两个月成交突破2.2万套,核心区房价已呈现企稳迹象,预计2026年核心城市新房价格同比微涨0-3%。

与之形成鲜明对比的是,三四线城市仍面临较大调整压力。尽管政策全面松绑,但人口外流、库存高企的核心矛盾尚未解决。2025年东北地区人口净流出率高达1.8%,部分三四线城市商办物业去化周期长达50-70个月,即使有政策支持,去化难度依然较大。预计2026年此类城市房价大概率维持低位运行,部分缺乏产业支撑的城市可能继续下跌5%-10%。产品端分化同样显著,核心城市120-144平米改善型户型成交占比超30%,高品质住宅需求旺盛,而远郊刚需盘、老旧小区房源调整压力持续加大。

市场信心修复呈现“脉冲式”特征,短期需求集中释放后观望情绪升温。南昌邦泰·朗境项目首月售出150余套,销售主管表示利率下调显著提升成交转化率,但2025年12月需求集中释放后,1月入市积极性有所减弱。58安居客研究院院长张波指出,购房成本降至五年新低,但居民对市场的预期修复仍需时间,2026年市场将在政策红利与需求调整中探寻新平衡。

购房时机研判:按需入场,聚焦核心价值

对于刚需群体而言,当前无疑是政策红利窗口期。低利率、低首付叠加部分城市的购房补贴,置业成本处于历史低位,若具备稳定收入且有即时居住需求,可择机入场。建议优先选择一线及强二线城市的核心板块,此类区域配套成熟、流通性强,抗风险能力更高。沈阳将15%最低首付政策延长至2026年底,“商转公”比例提高至80%,刚需可充分利用公积金政策降低成本。

改善型购房者可借助退税、降息政策优化资产配置。换房个税退税、增值税率下调政策显著降低置换成本,2025年改善需求占比已达36.1%,政策延续将推动这一比例继续提升。建议采用“卖一买一”模式,优先出手手中流通性弱的房源,瞄准核心城市的改善型住宅,兼顾户型、物业与学区等核心要素,实现资产提质。需注意避开三四线城市的大户型改善产品,此类房源后续流通难度较大。

投资性购房需保持谨慎,摒弃“普涨预期”。政策核心目标是“止跌回稳、去库存”,而非刺激房价大涨,央行明确表示政策退出需满足市场止跌、风险出清、经济改善三大条件,当前宽松环境或持续全年,但资产增值空间有限。投资需聚焦核心城市核心地段的优质房源,此类资产具备稀缺性和保值能力,而远郊、商办类物业及弱线城市房源仍面临贬值风险,不宜盲目入场。

2026年楼市救市组合拳的全面落地,标志着政策对市场的支持力度达到新高度,但其核心逻辑是“稳市场、保民生”,而非重启高速增长。市场分化将成为长期趋势,核心城市与优质资产的价值将进一步凸显,而缺乏基本面支撑的区域仍需经历调整阵痛。对于购房者而言,买房时机的核心不在于政策顶点,而在于自身需求与资产适配度。刚需按需入场、改善借机置换、投资理性避险,才是应对当前市场格局的最优策略。随着政策红利持续传导与市场信心逐步修复,房地产市场将逐步回归居住本质,在平稳运行中实现新的平衡。

通弘网提示:文章来自网络,不代表本站观点。